Spis treści

- Dlaczego warto zacząć inwestować?

- Zanim zaczniesz – fundament finansowy

- Podstawowe pojęcia inwestycyjne

- W co można inwestować? Przegląd instrumentów

- ETF – najlepszy start dla początkujących

- Konto maklerskie – jak wybrać i gdzie założyć

- IKE i IKZE – oszczędzaj na podatkach

- Strategie inwestycyjne dla początkujących

- Portfel inwestycyjny – jak go zbudować

- Błędy początkujących inwestorów

- Podsumowanie

- FAQ – najczęściej zadawane pytania

Jak zacząć inwestować, gdy nie masz żadnego doświadczenia, nie znasz terminów finansowych i boisz się straty pieniędzy? Dokładnie na to pytanie odpowiada ten przewodnik. Inwestowanie od zera nie musi być skomplikowane – wystarczy zrozumieć kilka kluczowych zasad, wybrać odpowiednie narzędzia i zacząć od małych kwot. W 2026 roku masz dostęp do tanich i prostych instrumentów, które jeszcze kilkanaście lat temu były zarezerwowane dla profesjonalistów. W tym artykule pokażę Ci krok po kroku, jak zacząć inwestować mądrze, bezpiecznie i bez zbędnego stresu.

Dlaczego warto zacząć inwestować?

Zanim przejdziemy do konkretów, odpowiedzmy sobie na pytanie: po co w ogóle inwestować? Czy nie wystarczy trzymać pieniądze na koncie oszczędnościowym?

Inflacja zjada Twoje oszczędności

Pieniądze leżące na koncie bankowym tracą na wartości z każdym rokiem. Inflacja sprawia, że za tę samą kwotę za rok kupisz mniej niż dziś. Jeśli oprocentowanie konta oszczędnościowego wynosi 4%, a inflacja 5%, to realnie tracisz 1% rocznie. Inwestowanie to sposób na to, żeby Twoje pieniądze pracowały szybciej niż inflacja.

Procent składany – ósmy cud świata

Albert Einstein miał podobno powiedzieć, że procent składany to najpotężniejsza siła we wszechświecie. Niezależnie od tego, czy to prawdziwy cytat, zasada działa:

- Inwestujesz 500 zł miesięcznie przez 20 lat ze średnim zwrotem 8% rocznie

- Wpłacasz łącznie: 120 000 zł

- Twój portfel po 20 latach: ok. 290 000 zł

- Zysk z procentu składanego: 170 000 zł – pieniądze, które zarobiły Twoje pieniądze

Im wcześniej zaczniesz, tym więcej czasu ma procent składany, żeby pracować. Czas jest Twoim największym sprzymierzeńcem.

Budowanie niezależności finansowej

Inwestowanie to nie spekulacja i nie hazard. To świadome budowanie majątku, który daje Ci wolność wyboru – czy to wcześniejszą emeryturę, zmianę pracy na mniej stresującą, czy po prostu spokój wynikający z posiadania poduszki finansowej.

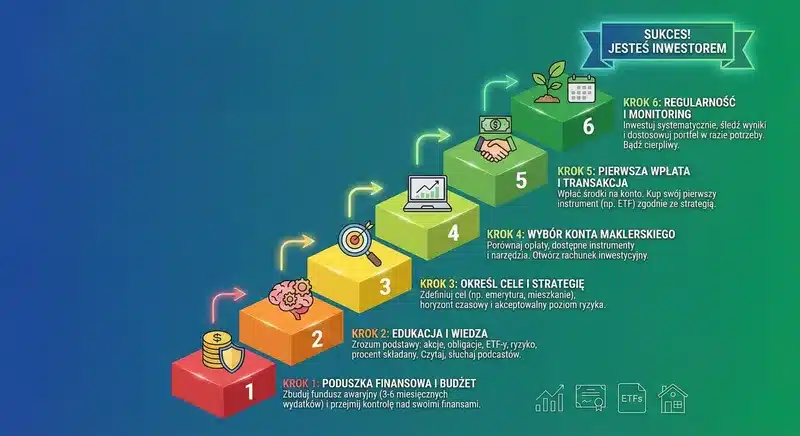

Zanim zaczniesz – fundament finansowy

Zanim wpłacisz pierwszy grosz na konto maklerskie, upewnij się, że masz solidne fundamenty. Inwestowanie bez nich to jak budowanie domu na piasku.

Poduszka bezpieczeństwa

To absolutna podstawa. Poduszka bezpieczeństwa to pieniądze na 3-6 miesięcy wydatków, trzymane na koncie oszczędnościowym lub lokacie – łatwo dostępne, bez ryzyka straty. Jeśli zarabiasz 5000 zł netto i wydajesz miesięcznie 4000 zł, Twoja poduszka powinna wynosić 12 000 – 24 000 zł.

Dlaczego to takie ważne? Bo jeśli stracisz pracę lub pojawi się niespodziewany wydatek, nie będziesz zmuszony sprzedawać inwestycji w najgorszym możliwym momencie (np. podczas spadków na giełdzie).

Spłata drogich długów

Jeśli masz kredyt konsumencki z oprocentowaniem 15% lub zadłużenie na karcie kredytowej z oprocentowaniem 20%, najpierw to spłać. Żadna rozsądna inwestycja nie da Ci 15-20% rocznie gwarantowanego zwrotu. Spłata drogiego długu to najlepsza „inwestycja”, jaką możesz zrobić.

Wyjątek: kredyt hipoteczny z oprocentowaniem 5-7% – tego nie musisz spłacać przed rozpoczęciem inwestowania.

Zdefiniuj swój cel

Inwestowanie bez celu to jak jazda samochodem bez celu podróży. Zadaj sobie pytania:

- Na co inwestujesz? – emerytura, mieszkanie, edukacja dzieci, wolność finansowa?

- Na ile lat? – od tego zależy, ile ryzyka możesz podjąć

- Ile możesz inwestować miesięcznie? – bądź realistyczny

| Cel | Horyzont | Sugerowane podejście |

|---|---|---|

| Wakacje za rok | 1 rok | Konto oszczędnościowe, lokata |

| Wkład własny na mieszkanie | 3-5 lat | Obligacje skarbowe, bezpieczne fundusze |

| Edukacja dziecka | 10-15 lat | ETF akcyjne + obligacje (miks) |

| Emerytura | 20-30+ lat | ETF akcyjne (agresywne podejście) |

Podstawowe pojęcia inwestycyjne

Zanim zaczniemy mówić o konkretnych instrumentach, poznaj kilka terminów, na które będziesz trafiać na każdym kroku. Wyjaśniam je prostym językiem.

Akcje

Kupując akcję, stajesz się współwłaścicielem spółki. Jeśli kupisz jedną akcję CD Projekt, jesteś (malutkim) właścicielem firmy, która stworzyła Wiedźmina. Zarabiasz, gdy cena akcji rośnie i gdy firma wypłaca dywidendy (część zysku dla akcjonariuszy).

Obligacje

Obligacja to pożyczka, którą dajesz – rządowi (obligacje skarbowe) lub firmie (obligacje korporacyjne). W zamian otrzymujesz odsetki. Obligacje są bezpieczniejsze od akcji, ale dają niższe zwroty.

Fundusz inwestycyjny / ETF

„Koszyk” wielu akcji lub obligacji w jednym produkcie. Zamiast kupować akcje 500 różnych firm, kupujesz jeden ETF, który je wszystkie zawiera. Więcej o ETF przeczytasz w dalszej części artykułu.

Dywersyfikacja

Słynna zasada: nie wkładaj wszystkich jajek do jednego koszyka. Inwestuj w różne rodzaje aktywów (akcje, obligacje), w różnych krajach i sektorach. Gdy jedna inwestycja spada, inne mogą rosnąć.

Ryzyko i zwrot

Podstawowa zasada inwestowania: wyższy potencjalny zysk = wyższe ryzyko. Konto oszczędnościowe daje 4% i jest bezpieczne. Akcje mogą dać 10%+, ale mogą też spaść o 30% w jednym roku. Kluczem jest znalezienie poziomu ryzyka, z którym możesz spać spokojnie.

Horyzont inwestycyjny

Czas, na jaki inwestujesz. Im dłuższy horyzont, tym więcej ryzyka możesz podjąć, bo masz czas „przeczekać” spadki. Giełda historycznie zawsze wracała po kryzysach – ale potrzebowała na to czasu.

W co można inwestować? Przegląd instrumentów

Rynek oferuje dziesiątki różnych instrumentów finansowych. Oto najważniejsze opcje dla początkujących – od najbezpieczniejszych do bardziej ryzykownych.

Obligacje skarbowe

To najprostsza i najbezpieczniejsza forma inwestycji. Pożyczasz pieniądze polskiemu rządowi, a on zwraca je z odsetkami. Możesz je kupić online na obligacjeskarbowe.pl. Są różne typy:

- 3-miesięczne (OTS) – stałe oprocentowanie, najprostsze

- Roczne (ROR) – oprocentowanie powiązane ze stopą referencyjną NBP

- 4-letnie (COI) – chroniące przed inflacją (oprocentowanie = inflacja + marża)

- 10-letnie (EDO) – najwyższe oprocentowanie inflacyjne

Obligacje indeksowane inflacją (COI, EDO) to świetny start, szczególnie na IKE lub IKZE (o tym za chwilę).

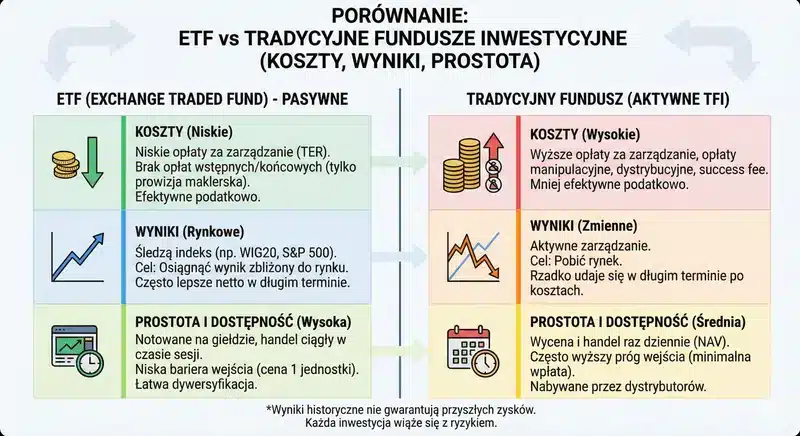

Fundusze ETF

Najlepsza opcja dla początkujących – zasługują na osobną sekcję, którą znajdziesz poniżej.

Fundusze inwestycyjne TFI

Tradycyjne fundusze inwestycyjne zarządzane aktywnie przez profesjonalistów. Problem? Wysokie opłaty (2-4% rocznie) i większość z nich nie pokonuje rynku. Dla początkujących ETF jest prawie zawsze lepszym wyborem.

Akcje pojedynczych spółek

Kupowanie akcji konkretnych firm. Potencjalnie wysokie zyski, ale wymaga dużo wiedzy i czasu na analizę fundamentalną i techniczną. Dla początkujących lepiej zacząć od ETF, a do pojedynczych akcji przejść, gdy zdobędziesz doświadczenie.

Kryptowaluty

Bitcoin, Ethereum i tysiące innych. Bardzo wysoka zmienność – potrafią wzrosnąć 100% w rok, ale też spaść o 70%. Jeśli chcesz inwestować w krypto, przeznacz na to małą część portfela (max 5-10%) i traktuj to jako inwestycję wysokiego ryzyka.

Nieruchomości

Mieszkanie na wynajem to klasyk. Wymaga dużego kapitału początkowego, ale daje stabilny dochód. Alternatywa: REIT-y (fundusze nieruchomościowe) – inwestujesz w nieruchomości bez kupowania mieszkania.

ETF – najlepszy start dla początkujących

Jeśli miałbym polecić początkującemu jeden instrument, to byłby to ETF (Exchange Traded Fund). Dlaczego? Bo łączy prostotę, niskie koszty i szeroką dywersyfikację w jednym produkcie.

Czym jest ETF?

ETF to fundusz notowany na giełdzie, który odwzorowuje konkretny indeks. Na przykład ETF na S&P 500 automatycznie kupuje akcje 500 największych amerykańskich firm – Apple, Microsoft, Amazon, Google itd. Kupując jeden ETF, inwestujesz jednocześnie we wszystkie te firmy.

Dlaczego ETF jest idealny na start?

- Natychmiastowa dywersyfikacja – jeden ETF to setki lub tysiące firm

- Niskie koszty – opłata roczna od 0,03% do 0,20% (vs 2-4% w tradycyjnych funduszach)

- Prostota – kupujesz i trzymasz, nie musisz analizować spółek

- Historyczne wyniki – S&P 500 daje średnio ~10% rocznie (z uwzględnieniem wzlotów i spadków)

- Dostępność – możesz zacząć od małych kwot (równowartość jednej jednostki ETF)

Najpopularniejsze ETF-y dla początkujących

| ETF | Co odwzorowuje | Opłata roczna (TER) | Dla kogo? |

|---|---|---|---|

| Vanguard FTSE All-World (VWCE) | ~3500 firm z całego świata | 0,22% | Chcesz jeden ETF na cały świat |

| iShares Core S&P 500 (CSPX) | 500 największych firm USA | 0,07% | Chcesz inwestować w USA |

| iShares Core MSCI World (IWDA) | ~1500 firm z krajów rozwiniętych | 0,20% | Kraje rozwinięte bez emerging markets |

| Beta ETF WIG20 (ETFW20L) | 20 największych firm na GPW | 0,45% | Chcesz inwestować w polską giełdę |

Dla początkujących najczęściej polecany jest VWCE – jeden ETF, cały świat, minimalne zaangażowanie. Kupujesz regularnie i trzymasz przez lata.

Konto maklerskie – jak wybrać i gdzie założyć

Żeby kupić ETF lub akcje, potrzebujesz konta maklerskiego. To Twoje „konto bankowe” do inwestowania. W Polsce w 2026 roku masz spory wybór.

Na co zwrócić uwagę?

- Prowizje – ile płacisz za każdą transakcję (kupno/sprzedaż)

- Dostęp do rynków zagranicznych – czy kupisz ETF-y notowane na giełdach w Europie i USA

- Opłata za prowadzenie konta – niektóre biura maklerskie pobierają opłatę miesięczną

- Oferowane produkty – IKE, IKZE, konto zwykłe

- Wygoda platformy – aplikacja mobilna, interfejs, łatwość obsługi

Porównanie popularnych brokerów (luty 2026)

| Broker | Prowizja ETF | IKE/IKZE | Minimum wpłaty | Dla kogo? |

|---|---|---|---|---|

| XTB | 0% (do 100 000 EUR/mies.) | Tak | Brak | 90% początkujących – prosty, darmowy |

| DM BOŚ (bossa.pl) | 0% na ETF/ETP | Tak (najlepsza oferta IKE/IKZE) | Brak | IKE/IKZE z zagranicznymi ETF |

| BM mBanku (eMakler) | 0% ETF na IKE/IKZE (promo) | Tak | Brak | Klienci mBanku |

| DM BPS | 0,19% (min. 5 zł) | Tak | Brak | Polska giełda (GPW) |

Moja sugestia dla początkujących: XTB na start (najprostszy, 0% prowizji) + DM BOŚ na IKE/IKZE (najlepsza oferta dla kont emerytalnych z zagranicznymi ETF). Założenie konta jest darmowe i trwa 15-20 minut online.

IKE i IKZE – oszczędzaj na podatkach

To jeden z najważniejszych tematów dla polskich inwestorów, a jednocześnie jeden z najbardziej pomijanych przez początkujących. IKE i IKZE to Twoja tajna broń podatkowa.

Czym jest podatek Belki?

W Polsce od zysków z inwestycji płacisz 19% podatku (tzw. podatek Belki). Jeśli Twoje inwestycje zarobiły 10 000 zł, oddajesz 1 900 zł fiskusowi. Na przestrzeni lat te straty się kumulują i mogą kosztować Cię dziesiątki tysięcy złotych.

IKE (Indywidualne Konto Emerytalne)

- Limit wpłat w 2026: 28 260 zł rocznie

- Korzyść: Brak podatku Belki (19%) od zysków przy wypłacie po 60. roku życia

- Elastyczność: Możesz wypłacić wcześniej, ale wtedy zapłacisz podatek

- Dla kogo: Każdy, kto inwestuje długoterminowo

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego)

- Limit wpłat w 2026: 11 304 zł rocznie (16 956 zł dla samozatrudnionych)

- Korzyść podwójna:

- Wpłaty odliczasz od podatku PIT (ulga: 1 356 zł przy PIT 12% lub 3 617 zł przy PIT 32%)

- Brak podatku Belki przy wypłacie po 65. roku życia (płacisz tylko 10% ryczałt)

- Dla kogo: Każdy, kto chce natychmiast obniżyć podatek PIT

Strategia: IKZE + IKE + konto zwykłe

Optymalna kolejność inwestowania dla większości osób:

- Najpierw IKZE – maksymalna wpłata 11 304 zł/rok → natychmiastowa ulga podatkowa

- Potem IKE – maksymalna wpłata 28 260 zł/rok → brak podatku od zysków

- Reszta na konto zwykłe – bez limitu, ale z podatkiem 19%

Nawet jeśli możesz inwestować tylko 500 zł miesięcznie (6 000 zł rocznie), rób to przez IKZE. Ulga podatkowa to „darmowe” pieniądze od państwa.

Strategie inwestycyjne dla początkujących

Nie potrzebujesz skomplikowanej strategii. Dla początkujących najlepiej sprawdzają się proste, sprawdzone metody, które wymagają minimum czasu i wiedzy.

Strategia 1: DCA (Dollar Cost Averaging)

Najprostsza i najskuteczniejsza strategia dla początkujących. Polega na regularnym inwestowaniu stałej kwoty, niezależnie od tego, co dzieje się na rynku.

Jak to działa:

- Wyznaczasz kwotę – np. 500 zł miesięcznie

- Wybierasz dzień – np. 10. każdego miesiąca

- Kupujesz ETF za tę kwotę – bez patrzenia na cenę

- Powtarzasz – przez lata

Zaleta? Gdy rynek spada, kupujesz więcej jednostek za tę samą kwotę. Gdy rośnie – mniej. Średnia cena zakupu się wyrównuje. Nie musisz zgadywać, kiedy rynek jest „na dole” czy „na górze”.

Strategia 2: Kup i trzymaj (Buy & Hold)

Kupujesz zdywersyfikowany ETF i trzymasz go przez lata, ignorując krótkoterminowe wahania rynku. Nie próbujesz „łapać dołków” ani „sprzedawać na górce”. Historycznie to jedna z najskuteczniejszych strategii – S&P 500 daje średnio ~10% rocznie, ale tylko jeśli nie sprzedajesz w panice podczas spadków.

Strategia 3: Portfel pasywny z rebalancingiem

Ustalasz proporcje w portfelu (np. 80% akcje, 20% obligacje) i raz na rok „wyrównujesz” – jeśli akcje urosły do 85%, sprzedajesz nadwyżkę i dokupujesz obligacje. Więcej o budowaniu portfela przeczytasz w artykule o portfelu inwestycyjnym 60/40.

Portfel inwestycyjny – jak go zbudować

Twój portfel inwestycyjny to miks różnych aktywów dopasowany do Twojego wieku, celów i tolerancji na ryzyko. Oto trzy przykładowe portfele dla różnych profili inwestora.

Portfel konserwatywny (niskie ryzyko)

| Składnik | Udział | Przykładowy instrument |

|---|---|---|

| Obligacje skarbowe | 60% | Obligacje EDO/COI lub ETF obligacyjny |

| Akcje globalne | 30% | VWCE (Vanguard All-World) |

| Gotówka / lokaty | 10% | Konto oszczędnościowe |

Dla kogo: Osoba 50+, krótki horyzont (5-10 lat), niska tolerancja na spadki.

Portfel zrównoważony (średnie ryzyko)

| Składnik | Udział | Przykładowy instrument |

|---|---|---|

| Akcje globalne | 60% | VWCE lub IWDA + EMIM |

| Obligacje | 30% | Obligacje skarbowe EDO lub ETF obligacyjny |

| Złoto / surowce | 10% | ETF na złoto (IGLN) |

Dla kogo: Osoba 35-50, średni horyzont (10-20 lat), klasyczny portfel 60/40.

Portfel agresywny (wysokie ryzyko, wysoki potencjał)

| Składnik | Udział | Przykładowy instrument |

|---|---|---|

| Akcje globalne | 80% | VWCE |

| Akcje rynków wschodzących | 10% | iShares Core MSCI EM (EIMI) |

| Obligacje / gotówka | 10% | Obligacje krótkoterminowe |

Dla kogo: Osoba 25-35, długi horyzont (20+ lat), akceptuje spadki nawet o 40% w krótkim terminie.

Pamiętaj: to są przykłady, nie rekomendacje inwestycyjne. Dopasuj proporcje do swojej sytuacji.

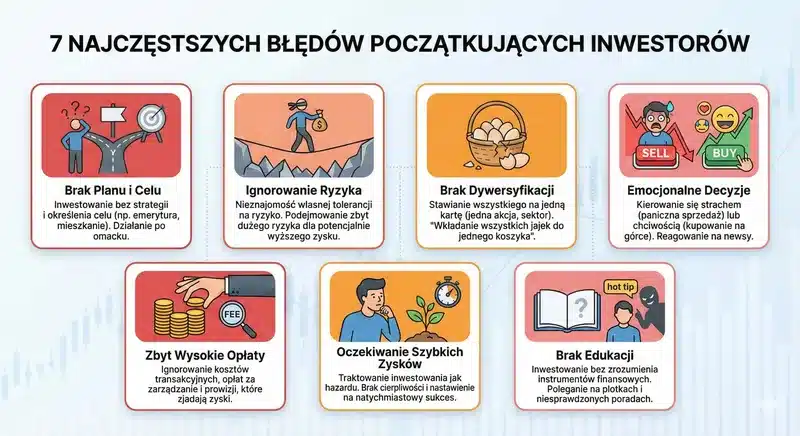

Błędy początkujących inwestorów

Nauka na cudzych błędach jest tańsza niż na własnych. Oto najczęstsze pułapki, w które wpadają początkujący.

1. Inwestowanie pieniędzy, których potrzebujesz

Nigdy nie inwestuj pieniędzy przeznaczonych na czynsz, jedzenie czy ratę kredytu. Inwestuj tylko nadwyżki – kwoty, bez których przeżyjesz, gdyby nagle spadły o 50%.

2. Paniczna sprzedaż podczas spadków

Rynek spada? To normalne. Historycznie giełda spadała o 10%+ mniej więcej raz na rok, a o 20%+ raz na 3-4 lata. Problem polega na tym, że sprzedaż w panice zamienia papierową stratę w realną. Jeśli trzymasz i czekasz, rynek zawsze dotąd wracał.

3. Próba „łapania dołków”

Myślisz: „Poczekam, aż rynek spadnie, wtedy kupię tanio.” Problem? Nikt nie wie, kiedy będzie dołek. Badania pokazują, że inwestorzy próbujący „wstrzelić się” w rynek (market timing) osiągają gorsze wyniki niż ci, którzy inwestują regularnie. Dlatego DCA jest tak skuteczny.

4. Brak dywersyfikacji

„Mój kolega zarobił 200% na jednej spółce!” – i teraz chcesz postawić wszystko na jedną kartę. Nie rób tego. Na każdą osobę, która zarobiła fortunę na jednej spółce, przypada dziesięć, które straciły. Dywersyfikacja to Twoje ubezpieczenie.

5. Podążanie za tłumem i „gorącymi tipami”

Gdy wszyscy mówią o jakiejś inwestycji (kryptowaluty w 2021, meme stocks), zazwyczaj jest już za późno. Jeśli o inwestycji słyszysz od Twojego fryzjera, największy zysk jest już za nami.

6. Ignorowanie kosztów

Prowizja 2% rocznie nie brzmi dużo? W ciągu 30 lat kosztuje Cię ponad 40% końcowego portfela. Dlatego niskie koszty (ETF zamiast funduszy TFI) mają ogromne znaczenie w długim terminie.

7. Zbyt częste sprawdzanie portfela

Codzienne patrzenie na wartość portfela to prosta droga do emocjonalnych decyzji. Ustaw stały dzień raz na miesiąc (lub raz na kwartał) i nie zaglądaj pomiędzy.

Podsumowanie

Inwestowanie od zera jest prostsze niż myślisz – o ile podejdziesz do tego z głową, cierpliwością i planem. Oto najważniejsze wnioski:

- Zbuduj fundament – poduszka bezpieczeństwa (3-6 mies. wydatków) + spłata drogich długów

- Zacznij od IKZE/IKE – ulgi podatkowe to „darmowe” pieniądze. Limit IKZE w 2026: 11 304 zł, IKE: 28 260 zł

- ETF to najlepszy start – VWCE (cały świat w jednym ETF), niskie koszty, natychmiastowa dywersyfikacja

- Inwestuj regularnie (DCA) – stała kwota co miesiąc, bez zgadywania rynku

- Nie panikuj podczas spadków – spadki są normalne, czas jest Twoim sprzymierzeńcem

- Minimalizuj koszty – XTB (0% prowizji na ETF) lub DM BOŚ (najlepsze IKE/IKZE)

- Myśl długoterminowo – inwestowanie to maraton, nie sprint. 500 zł/mies. przez 20 lat przy 8% = ok. 290 000 zł

Nie musisz wiedzieć wszystkiego, żeby zacząć. Wystarczy otworzyć konto maklerskie, wpłacić pierwszą kwotę i kupić swój pierwszy ETF. Resztę nauczysz się po drodze. Najważniejszy krok to ten pierwszy.

Najczęściej zadawane pytania (FAQ)

Ile pieniędzy potrzebuję, żeby zacząć inwestować?

Możesz zacząć od naprawdę małych kwot. Na platformie XTB minimalna wartość zlecenia to zaledwie 10 zł (GPW) lub 10 EUR/USD (rynki zagraniczne). Nie musisz mieć tysięcy złotych, żeby zacząć – ważniejsza jest regularność niż kwota. Nawet 100-200 zł miesięcznie to dobry start, który pozwoli Ci nauczyć się inwestowania w praktyce i zbudować nawyk. Z czasem, gdy poczujesz się pewniej i Twoje dochody wzrosną, będziesz zwiększać kwoty.

Czy mogę stracić wszystkie pieniądze na giełdzie?

Jeśli inwestujesz w zdywersyfikowany ETF (np. VWCE, który zawiera ~3500 firm z całego świata), utrata wszystkich pieniędzy jest praktycznie niemożliwa – musiałyby zbankrutować tysiące firm jednocześnie. Owszem, wartość portfela może czasowo spaść nawet o 30-40% podczas kryzysu (jak w 2020 czy 2008), ale historycznie giełda zawsze wracała do wzrostów. Ryzyko utraty wszystkiego jest realne tylko przy ryzykownych instrumentach: lewarowane produkty, spekulacja na jednej spółce czy opcje.

Co lepsze – IKE czy IKZE?

Najlepiej mieć oba. Ale jeśli musisz wybrać jedno: IKZE daje natychmiastową korzyść (odliczenie od PIT – oszczędzasz 1 356 zł lub 3 617 zł rocznie), więc zwrot widzisz od razu. IKE daje korzyść dopiero przy wypłacie po 60. roku życia (brak podatku Belki od zysków). Dla osób z wyższym PIT (32%) IKZE jest szczególnie opłacalne. Optymalna strategia: najpierw maksymalna wpłata na IKZE, potem reszta na IKE.

Czy inwestowanie w ETF jest bezpieczne?

ETF-y są regulowane przez europejskie prawo (dyrektywa UCITS) i nadzorowane przez instytucje finansowe. Twoje aktywa w ETF są oddzielone od majątku firmy zarządzającej – nawet gdyby firma (np. Vanguard czy iShares) zbankrutowała, Twoje pieniądze są bezpieczne. Ryzyko rynkowe (spadki wartości) oczywiście istnieje – ETF może stracić na wartości, ale to normalna cecha rynku, a nie wada produktu. Przy horyzoncie 10+ lat prawdopodobieństwo straty na szerokim rynku jest historycznie bardzo niskie.

Ile czasu muszę poświęcać na inwestowanie?

Przy strategii pasywnej (ETF + DCA) potrzebujesz dosłownie 15-30 minut miesięcznie. Raz ustawiasz stałe zlecenie przelewu na konto maklerskie, a 10. każdego miesiąca kupujesz wybrany ETF. Raz na rok (ok. 1-2 godziny) sprawdzasz proporcje portfela i ewentualnie robisz rebalancing. To nie jest day trading, który wymaga godzin przed ekranem – inwestowanie pasywne jest zaprojektowane tak, żeby wymagać minimum czasu.

Kiedy jest najlepszy moment, żeby zacząć inwestować?

Najlepszy moment był 10 lat temu. Drugi najlepszy moment to teraz. Czekanie na „idealny moment” (spadek rynku, stabilizację, koniec kryzysu) to najczęstszy błąd. Badania pokazują, że inwestor, który inwestuje regularnie niezależnie od warunków rynkowych, osiąga lepsze wyniki niż ten, który czeka na dołki. Czas na rynku (time in the market) bije czas wejścia na rynek (timing the market).

Chcesz uporządkować swoje finanse i zacząć inwestować?

Zapisz się na mój newsletter, w którym dzielę się praktycznymi poradami o inwestowaniu, AI i marketingu – wszystko wyjaśnione prostym językiem, od zera. Bez spamu, bez obietnic szybkiego wzbogacenia się.

Dodaj komentarz