Spis treści

- Czym jest ETF? Proste wyjaśnienie

- ETF vs tradycyjne fundusze inwestycyjne

- Rodzaje ETF-ów – który wybrać?

- Jak kupić pierwszy ETF – krok po kroku

- Najlepsze ETF-y dla początkujących w 2026 roku

- Strategie inwestowania w ETF

- 5 błędów początkujących inwestorów w ETF

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Słyszałeś o ETF-ach, ale nie wiesz od czego zacząć? Spokojnie – jeszcze kilka lat temu sam byłem w tym samym miejscu. ETF-y to jeden z najprostszych i najtańszych sposobów na inwestowanie pieniędzy, a mimo to większość początkujących inwestorów w Polsce wciąż o nich nie wie lub boi się pierwszego kroku.

W tym poradniku wyjaśnię Ci czym dokładnie są ETF-y dla początkujących, dlaczego są lepsze od tradycyjnych funduszy inwestycyjnych, jak kupić swój pierwszy ETF i jakich błędów unikać. Wszystko prostym językiem, bez finansowego żargonu. Jeśli potrafisz zrobić zakupy w internecie – potrafisz kupić ETF.

Czym jest ETF? Proste wyjaśnienie

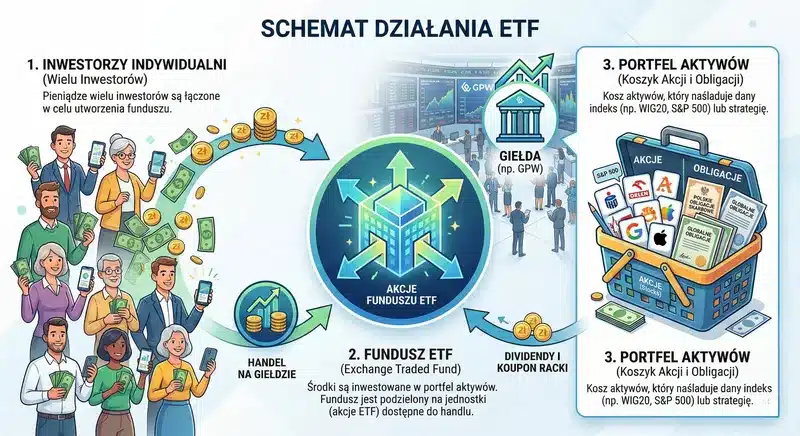

ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie. Brzmi skomplikowanie? Rozbijmy to na czynniki pierwsze.

Wyobraź sobie, że chcesz zainwestować w 500 największych firm w USA. Mógłbyś kupić akcje każdej z nich osobno – ale potrzebowałbyś na to setek tysięcy złotych i godzin na zarządzanie. Albo możesz kupić jeden ETF, który zawiera udziały we wszystkich tych firmach jednocześnie. Za kilkaset złotych dostajesz kawałek Apple, Microsoft, Amazon, Google i setek innych spółek w jednym pakiecie.

ETF łączy dwa światy:

- Funduszu inwestycyjnego – zbiera pieniądze od wielu inwestorów i inwestuje je w koszyk aktywów (akcje, obligacje, surowce)

- Akcji – możesz go kupić i sprzedać na giełdzie w dowolnym momencie sesji, tak jak zwykłe akcje

Jak działa ETF w praktyce?

Większość ETF-ów działa w sposób pasywny – to znaczy, że nie ma zarządzającego, który decyduje co kupić i sprzedać. ETF po prostu odwzorowuje wybrany indeks giełdowy. Na przykład ETF na S&P 500 kupuje dokładnie te same akcje, które są w indeksie S&P 500, w takich samych proporcjach.

Dlaczego to ważne? Bo dzięki temu koszty są minimalne. Nie płacisz drogiego zarządzającego, który i tak w większości przypadków nie pobije rynku. Badania pokazują, że ponad 80% aktywnie zarządzanych funduszy przegrywa z prostym indeksem na przestrzeni 10 lat.

Jeśli dopiero zaczynasz swoją przygodę z inwestowaniem, koniecznie przeczytaj też mój kompletny przewodnik jak zacząć inwestować od zera – znajdziesz tam szerszy kontekst i podstawy.

ETF vs tradycyjne fundusze inwestycyjne

Wiele osób w Polsce inwestuje przez tradycyjne fundusze inwestycyjne (TFI) – bo tak podpowiedział im doradca w banku. Problem? Wysokie opłaty zjadają Twoje zyski.

| Cecha | ETF | Fundusz TFI |

|---|---|---|

| Opłata za zarządzanie (TER) | 0,05% – 0,50% rocznie | 1,0% – 2,5% rocznie |

| Opłata manipulacyjna | Brak (0 zł) | Do 5% wartości wpłaty |

| Sposób kupna | Na giełdzie, przez rachunek maklerski | W banku lub przez TFI |

| Płynność | Natychmiastowa (kupujesz/sprzedajesz w sekundzie) | 2-5 dni roboczych na umorzenie |

| Minimalna kwota | Cena 1 jednostki (często od 20 zł) | Często 100-1000 zł |

| Przejrzystość | Pełna (wiesz co jest w portfelu) | Ograniczona (raporty kwartalne) |

| Zarządzanie | Pasywne (odwzorowuje indeks) | Aktywne (zarządzający decyduje) |

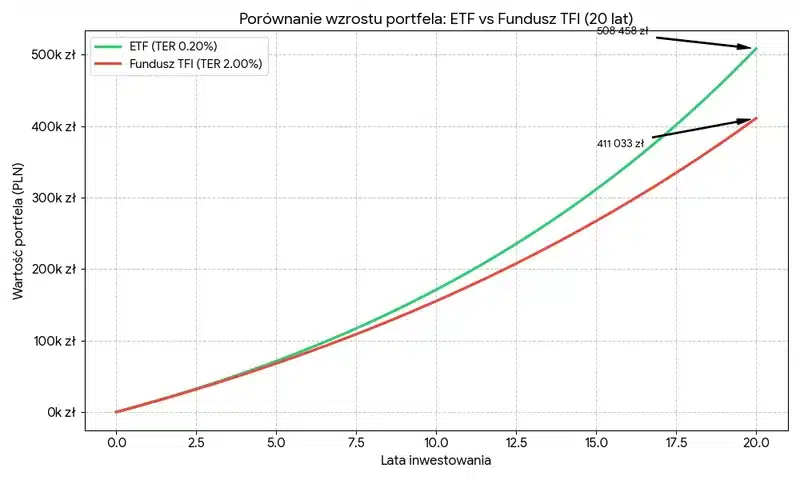

Ile kosztuje Cię różnica w opłatach?

Zobaczmy to na konkretnych liczbach. Załóżmy, że inwestujesz 1000 zł miesięcznie przez 20 lat przy średnim rocznym zwrocie 8%:

- ETF (TER 0,20%) → Twój portfel: ~571 000 zł

- Fundusz TFI (TER 2,00%) → Twój portfel: ~467 000 zł

- Różnica: ponad 104 000 zł – tyle kosztują Cię „niewinne” 1,8% rocznie

Ponad sto tysięcy złotych różnicy – tylko z powodu opłat. To pieniądze, które zamiast pracować dla Ciebie, trafiają do kieszeni TFI. Dlatego koszty to najważniejszy czynnik przy wyborze inwestycji.

Rodzaje ETF-ów – który wybrać?

Świat ETF-ów jest ogromny – na globalnych giełdach notowanych jest ponad 10 000 różnych funduszy. Ale nie musisz znać ich wszystkich. Oto najważniejsze kategorie.

ETF-y akcyjne

Inwestują w akcje spółek giełdowych. To najpopularniejsza kategoria. Dzielą się na:

- Globalne – np. MSCI World (1 500+ spółek z całego świata), MSCI ACWI (rynki rozwinięte + wschodzące)

- Regionalne – np. S&P 500 (USA), STOXX Europe 600 (Europa), WIG20 (Polska)

- Sektorowe – np. technologia, zdrowie, energia odnawialna

ETF-y obligacyjne

Inwestują w obligacje rządowe lub korporacyjne. Niższy potencjał zysku, ale też niższe ryzyko. Idealne do stabilizacji portfela.

ETF-y surowcowe

Śledzą ceny surowców: złoto, srebro, ropa, gaz. ETF na złoto to popularna „bezpieczna przystań” w czasach niepewności.

ETF-y dywidendowe

Skupiają się na spółkach regularnie wypłacających dywidendy. Dają pasywny dochód – co kwartał dostajesz wypłatę na konto.

Dla początkujących najlepszym wyborem jest zazwyczaj szeroki ETF akcyjny na cały świat (np. MSCI World lub MSCI ACWI). Daje maksymalną dywersyfikację przy minimalnym wysiłku. Jeden fundusz, cały świat.

Jak kupić pierwszy ETF – krok po kroku

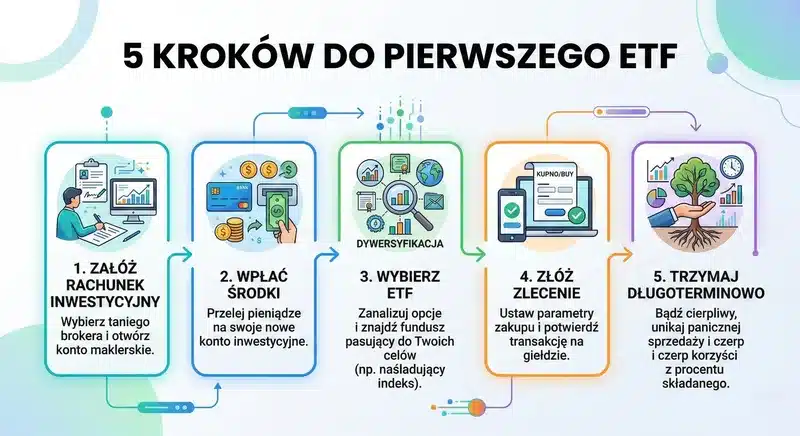

Kupno ETF-a jest prostsze niż myślisz. Cały proces zajmuje mniej czasu niż zamówienie pizzy online.

Krok 1: Otwórz rachunek maklerski

Potrzebujesz rachunku maklerskiego – to jak konto bankowe, ale do inwestowania na giełdzie. W Polsce popularne opcje to:

- XTB – polski broker, 0% prowizji od ETF (do 100 000 EUR/mies.), polska platforma, prosta aplikacja

- mBank (eMakler) – jeśli już masz konto w mBanku, to najprostszy start

- Bossa (DM BOŚ) – dostęp do szerokiej gamy ETF, w tym zagranicznych

- DEGIRO – niskie koszty, duży wybór ETF europejskich

Otwarcie konta to zwykle 10-15 minut online – podajesz dane, weryfikujesz tożsamość i gotowe.

Krok 2: Wpłać pieniądze

Przelewem bankowym zasilasz rachunek maklerski. Przelew wewnętrzny (jeśli broker jest w tym samym banku) jest natychmiastowy, zewnętrzny trwa 1-2 dni robocze.

Krok 3: Wybierz ETF

Wpisz ticker (symbol) ETF-a w wyszukiwarkę platformy. Na przykład:

- VWCE – Vanguard FTSE All-World (cały świat, akumulujący)

- CSPX – iShares Core S&P 500 (500 największych spółek USA)

- ETFBW20TR – Beta ETF WIG20TR (20 największych spółek polskich na GPW)

Krok 4: Złóż zlecenie kupna

Wybierz ile jednostek chcesz kupić, potwierdź zlecenie i gotowe. W ciągu sekund ETF jest na Twoim rachunku. Naprawdę – to tyle.

Krok 5: Trzymaj i dokupuj regularnie

Najlepsza strategia dla początkujących to regularne dokupywanie (np. co miesiąc za stałą kwotę) i trzymanie długoterminowo. Nie panikuj przy spadkach, nie sprzedawaj pod wpływem emocji. O tym więcej w sekcji o strategiach.

Najlepsze ETF-y dla początkujących w 2026 roku

Nie ma jednego „najlepszego” ETF-a – zależy od Twoich celów. Ale są fundusze, które sprawdzają się doskonale na start.

| ETF | Indeks | TER | Co obejmuje | Dla kogo |

|---|---|---|---|---|

| Vanguard FTSE All-World (VWCE) | FTSE All-World | 0,22% | 3 700+ spółek z całego świata | Inwestor „kup i zapomnij” |

| iShares Core MSCI World (EUNL) | MSCI World | 0,20% | 1 500+ spółek z rynków rozwiniętych | Ekspozycja na rynki rozwinięte |

| iShares Core S&P 500 (CSPX) | S&P 500 | 0,07% | 500 największych spółek USA | Kto wierzy w USA |

| Beta ETF WIG20TR | WIG20 Total Return | 0,45% | 20 największych spółek na GPW | Ekspozycja na polski rynek |

| Vanguard LifeStrategy 60/40 (V60A) | 60% akcje / 40% obligacje | 0,25% | Mix akcji i obligacji globalnych | Kto chce niższego ryzyka |

Moja rada na start: jeśli chcesz najprostszego rozwiązania, wybierz jeden globalny ETF (np. VWCE) i dokupuj co miesiąc. To strategia, którą stosują nawet doświadczeni inwestorzy. Jeśli chcesz poznać koncepcję portfela zbalansowanego, przeczytaj artykuł o portfelu inwestycyjnym 60/40.

Akumulujący vs dystrybucyjny – co wybrać?

ETF-y dzielą się na dwa typy pod kątem dywidend:

- Akumulujący (Acc) – reinwestuje dywidendy automatycznie (korzystniejszy podatkowo w Polsce, lepszy do budowania kapitału)

- Dystrybucyjny (Dist) – wypłaca dywidendy na konto (fajne uczucie, ale musisz sam je reinwestować)

Dla początkujących inwestujących długoterminowo akumulujący jest lepszym wyborem – dywidendy automatycznie pracują dalej, nie musisz nic robić, a odroczone opodatkowanie działa na Twoją korzyść.

Strategie inwestowania w ETF

Kupienie ETF-a to dopiero początek. Kluczowe jest jak i kiedy inwestujesz.

DCA – Dollar Cost Averaging (uśrednianie ceny)

To najprostsza i najskuteczniejsza strategia dla początkujących. Polega na inwestowaniu stałej kwoty w regularnych odstępach czasu – na przykład 500 zł co miesiąc.

Dlaczego to działa?

- Gdy ceny są niskie – kupujesz więcej jednostek

- Gdy ceny są wysokie – kupujesz mniej jednostek

- W efekcie uśredniasz cenę zakupu i eliminujesz problem „timingu” rynku

Nie musisz zgadywać, kiedy jest „dołek” albo „szczyt”. Po prostu kupujesz regularnie i pozwalasz, żeby czas i procent składany zrobiły robotę.

Buy and Hold – kup i trzymaj

Kupujesz ETF i trzymasz go latami, ignorując krótkoterminowe wahania. Rynki w krótkim terminie są nieprzewidywalne, ale w długim terminie (10-20+ lat) historycznie zawsze rosły. Indeks S&P 500 przyniósł średnio ok. 10% rocznie na przestrzeni ostatnich 30 lat – mimo kryzysów, pandemii i wojen.

Portfel Core-Satellite

Bardziej zaawansowana strategia. Rdzeń (core) Twojego portfela (70-80%) to szeroki, globalny ETF. Satelity (20-30%) to mniejsze pozycje w ETF-ach sektorowych lub regionalnych, w które wierzysz (np. technologia, rynki wschodzące, złoto).

Więcej o budowaniu portfela i różnych podejściach znajdziesz w artykule o analizie fundamentalnej vs technicznej.

5 błędów początkujących inwestorów w ETF

Przez lata rozmów z początkującymi inwestorami zauważyłem, że te same błędy powtarzają się regularnie. Oto pięć najważniejszych, których musisz unikać.

1. Panika przy spadkach

Rynki spadają. To normalne. Spadki 10-20% zdarzają się średnio co 1-2 lata, a większe korekty (30%+) co 7-10 lat. Najgorsze co możesz zrobić, to sprzedawać w panice na dole. Historycznie każdy kryzys był okazją zakupową, nie sygnałem do ucieczki. Jeśli Twój horyzont inwestycyjny to 10+ lat – spadki są Twoim przyjacielem, bo kupujesz taniej.

2. Szukanie „idealnego momentu” na start

„Poczekam aż rynek spadnie” – to zdanie, które kosztowało inwestorów miliardy. Badania pokazują, że czas spędzony na rynku bije timing rynku. Osoba, która inwestowała regularnie przez 20 lat, prawie zawsze zarobiła więcej niż ta, która próbowała łapać dołki.

3. Zbyt skomplikowany portfel

Początkujący często kupują 10-15 różnych ETF-ów, „żeby zdywersyfikować”. Problem? Globalny ETF jak VWCE już jest zdywersyfikowany – zawiera ponad 3 700 spółek z 40+ krajów. Na start wystarczy 1-3 ETF-y. Prostota to zaleta, nie wada.

4. Ignorowanie kosztów

Różnica 0,5% w TER wydaje się nieistotna. Ale jak pokazałem wcześniej, na przestrzeni 20 lat to mogą być dziesiątki tysięcy złotych. Zawsze sprawdzaj TER przed zakupem ETF-a.

5. Inwestowanie pieniędzy, które wkrótce potrzebujesz

ETF-y akcyjne to inwestycja na minimum 5-10 lat. Nie inwestuj pieniędzy, które możesz potrzebować w ciągu najbliższych 3-5 lat – na wakacje, ratę na mieszkanie czy poduszkę bezpieczeństwa. Najpierw odłóż 3-6 miesięcy wydatków jako fundusz awaryjny (na lokacie lub koncie oszczędnościowym), a dopiero potem inwestuj.

Podsumowanie

ETF-y dla początkujących to najlepszy sposób na rozpoczęcie przygody z inwestowaniem. Niskie koszty, szeroka dywersyfikacja, prostota i dostępność – to cechy, które czynią je idealnym narzędziem dla każdego, kto chce zbudować długoterminowy majątek.

- ETF to fundusz notowany na giełdzie – łączy zalety funduszy i akcji

- Koszty mają ogromne znaczenie – ETF-y są 5-10x tańsze od tradycyjnych TFI

- Na start wystarczy jeden globalny ETF – np. VWCE lub EUNL

- Strategia DCA – inwestuj stałą kwotę regularnie, nie próbuj timingować rynku

- Myśl długoterminowo – minimum 10 lat horyzontu inwestycyjnego

- Nie panikuj przy spadkach – to normalna część inwestowania

- Zacznij od małych kwot – nawet 100-200 zł miesięcznie buduje nawyk

Najważniejszy krok? Pierwszy. Otwórz rachunek maklerski, kup swój pierwszy ETF i zacznij budować przyszłość. Nie jutro, nie za miesiąc – dziś.

Najczęściej zadawane pytania (FAQ)

Ile pieniędzy potrzebuję, żeby zacząć inwestować w ETF?

Możesz zacząć od naprawdę niewielkich kwot. Wiele ETF-ów ma cenę jednostki w okolicach 20-100 zł, a niektórzy brokerzy (np. XTB) oferują ułamkowe udziały, więc możesz kupić nawet za 50 zł. Nie musisz mieć tysięcy złotych na start. Ważniejsze od kwoty jest regularność – nawet 200 zł miesięcznie, inwestowane konsekwentnie przez 20 lat, da imponujące rezultaty dzięki procentowi składanemu.

Czy inwestowanie w ETF jest bezpieczne?

ETF-y akcyjne wiążą się z ryzykiem rynkowym – ich wartość rośnie i spada razem z giełdą. Na przestrzeni 1-2 lat możesz być na minusie. Ale na przestrzeni 10-20 lat historycznie globalne rynki akcji zawsze rosły. Co ważne, Twoje aktywa w ETF są oddzielone od majątku brokera – nawet jeśli broker zbankrutuje, Twoje ETF-y są bezpieczne. W UE ochronę zapewnia też system rekompensat do 20 000 EUR.

Czy od ETF płaci się podatek?

Tak. W Polsce obowiązuje 19% podatek od zysków kapitałowych (podatek Belki). Płacisz go dopiero w momencie sprzedaży ETF-a z zyskiem. Dlatego ETF-y akumulujące są korzystniejsze – reinwestowane dywidendy nie generują zdarzenia podatkowego do momentu sprzedaży. Podatek rozliczasz w rocznym zeznaniu PIT-38. Warto też rozważyć konto IKE lub IKZE, gdzie zyski mogą być zwolnione z podatku.

Jaka jest różnica między ETF a akcjami?

Kupując akcje jednej spółki, stawiasz na sukces tej jednej firmy. Kupując ETF, stawiasz na sukces setek lub tysięcy firm jednocześnie. Jeśli jedna spółka zbankrutuje, w portfelu 3 700 spółek tego nie odczujesz. W portfelu jednej akcji – stracisz wszystko. ETF daje dywersyfikację, której samodzielne kupowanie akcji nie zapewni przy małym budżecie.

Chcesz nauczyć się inwestować od podstaw?

Na blogu znajdziesz serię artykułów o inwestowaniu – od absolutnych podstaw po bardziej zaawansowane strategie. Zapisz się na newsletter, żeby nie przegapić nowych poradników.

Dodaj komentarz